EE.UU y China lleva mucho tiempo liderando el paquete en la financiación de la robótica. Sin embargo, los datos de 2022 muestran que estos centros de innovación podrían tener una competencia seria a medida que el panorama de inversión en Europa comienza a superar a los principales actores de la robótica.

La búsqueda de la supremacía tecnológica a menudo se ha visto como una carrera de dos caballos entre Estados Unidos y China. A lo largo de los años, solo hemos visto cómo se intensificaba este tira y afloja por la inversión a medida que las dos economías competían por el dominio para convertirse en una superpotencia de innovación. Si bien la robótica ha experimentado una dinámica similar en el pasado, según los datos de 2022, los inversores están comenzando a apostar por un competidor prometedor: Europa.

En 2022, se desembolsaron casi 8500 millones de dólares en fondos para empresas de robótica de todo el mundo, un 42 % menos que el año anterior, lo que coincide con la desaceleración global general en la inversión de capital de riesgo. Sin embargo, a pesar de la cambiante situación económica, con una reducción del volumen total de inversión en robótica en USD de más del 50 % para EE. UU. y China entre 2021 y 2022, Europa ha experimentado una caída mucho menor, modesta, perdiendo solo un 5 % durante el mismo período. Aunque todavía es pronto, creemos que esto es solo el comienzo de cómo Europa finalmente está comenzando a encontrar su lugar en el ecosistema de la robótica moderna.

Europa aparece como un competidor serio con una fuerte tasa de crecimiento

Si bien la robótica ha experimentado una dinámica similar en el pasado, según los datos de 2022, los inversores están comenzando a apostar por un competidor prometedor: Europa.

Cuando comparamos la tasa de crecimiento del volumen de inversión en robótica en Europa con los mercados de EE. UU. y China, vemos algunas tendencias clave que impulsan el reciente juego de poder del continente en el mercado de la robótica.

Con una CAGR del 28 % durante el período 2018-2022, Europa ya está dando un paso por delante de las cifras de crecimiento mundial del 2 %. Este crecimiento está impulsado principalmente por Alemania, que experimentó un crecimiento del 77 % en los volúmenes de inversión en el espacio de la robótica.

El vecino cercano, Francia, experimentó un aumento del 54% en los montos de inversión en robótica. Mientras tanto, las potencias de la robótica de China y los Estados Unidos han visto un crecimiento decreciente, con una caída de la inversión en robótica del 5% y el 2% respectivamente desde 2018.

China y Estados Unidos experimentan una desaceleración del 60 % en la etapa final de crecimiento/financiación

Para comprender mejor estos cambios en el mercado, debemos profundizar en el panorama de la financiación y explorar el estado del juego a través de los ciclos de financiación.

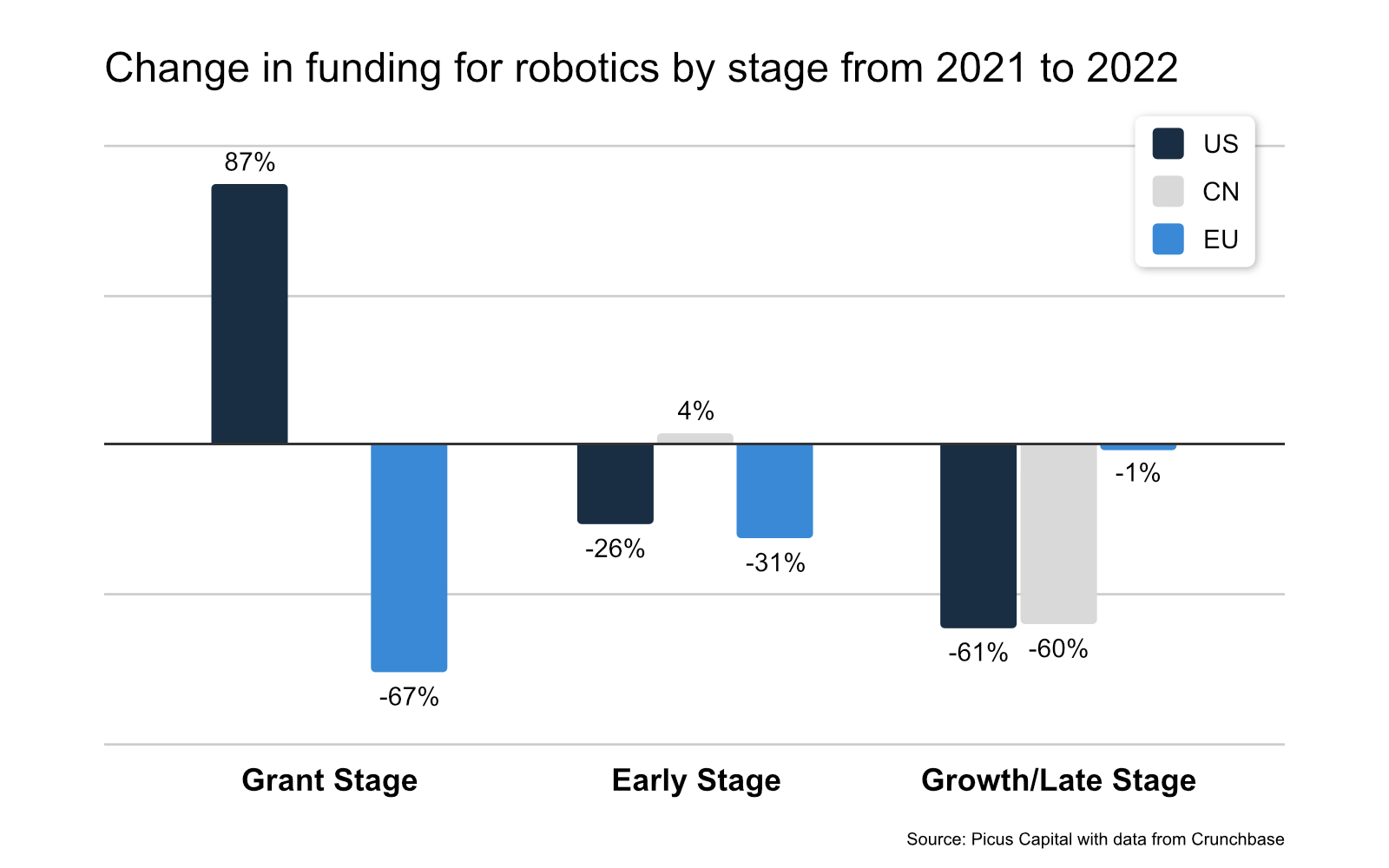

Al dividir nuestros datos en subvenciones, etapa inicial (antes de la semilla de la Serie A) y etapa de crecimiento/última (Serie B y más allá), observamos una importante desaceleración en la financiación de la robótica en los EE. UU. y en China en el crecimiento y la inversión en la etapa final ciclos .

Estados Unidos y China experimentaron una disminución del 60 % en el volumen de inversiones en robótica en etapa de crecimiento/etapa tardía en comparación con 2021. Mientras tanto, en lo que respecta al mercado europeo, el volumen total de inversión tanto para la etapa de crecimiento como para la etapa tardía -las ofertas de etapa fueron solo ligeramente más bajas que en 2021.

Sorprendentemente, China experimentó un aumento del 4 % en la inversión inicial, mientras que Europa y Estados Unidos siguieron una tendencia a la baja similar, una señal potencial para la gestación de nuevos negocios. Las tendencias en los entornos de financiación en fase de crecimiento o tardía, que se llevan la mayor parte del volumen de inversión, ayudan a explicar la relativa estabilidad en Europa.

Comparación del volumen de inversión entre 2021 y 2022 entre geografías. Imagen: Picus Capital con datos de Crunchbase

Debajo de la superficie, 2022 ha visto más empresas de robótica europeas recaudando capital sistemáticamente (20 ciclos de crecimiento/etapa tardía) y menos valores atípicos generando volumen de inversión. En comparación, las inversiones europeas en robótica en 2021 fueron impulsadas principalmente por valores atípicos en 13 ciclos de crecimiento/etapa tardía con un tamaño de ciclo promedio de 108 millones de USD. Mientras tanto, Estados Unidos y China experimentaron caídas en una serie de transacciones y montos de inversión promedio y medianos.

El financiamiento de crecimiento/etapa tardía es complejo. No obstante, creemos que una de las dinámicas que influyen en la evolución de la brecha del volumen de inversión entre EE. UU., China y Europa son las prioridades cambiantes para el crecimiento y los fondos de última etapa, del crecimiento a la rentabilidad. La financiación continua de las empresas europeas de robótica en estas etapas indica que estas empresas están mejor preparadas para cumplir los criterios de crecimiento que las empresas estadounidenses. Esto es lo que creemos que también seguirá siendo relevante a lo largo de 2023.