Ha sido Seis meses llenos de acontecimientos para el ecosistema global de startups. Ha sido tanto emocionante como alarmante ver el avance de las conversaciones generativas sobre IA con la amplitud de aplicaciones cada vez más entendidas.

Creemos que estamos llegando al final del ciclo de exageración, y las nuevas empresas, incluso aquellas que anteriormente no tenían planes de IA generativa, están comenzando a enfocarse en usos inmediatos en lugar de solo visitas a la luna y las interrupciones asociadas que pueden causar, incluso en las escuelas. y lugares de trabajo.

Explorar los usos inmediatos nos ayudará a realizar los microajustes a lo largo del tiempo que garanticen que se minimice la interrupción una vez que los proyectos a más largo plazo comiencen a materializarse. Este tema ha sido bien explorado por otros, así que pasemos a otros desarrollos en el primer semestre de 2023.

Tuvimos la caída de Silicon Valley Bank, que causó una inquietud significativa pero tuvo cicatrices limitadas significativas y a largo plazo en el ecosistema, particularmente en Europa, dadas las acciones de los socios y los gobiernos. En el Reino Unido, ese respiro lo proporcionó HSBC, que intervino para brindar estabilidad a miles de nuevas empresas en todo el país, pero la interrupción se sintió mínima en la Unión Europea, dada la presencia limitada del banco en los mercados.

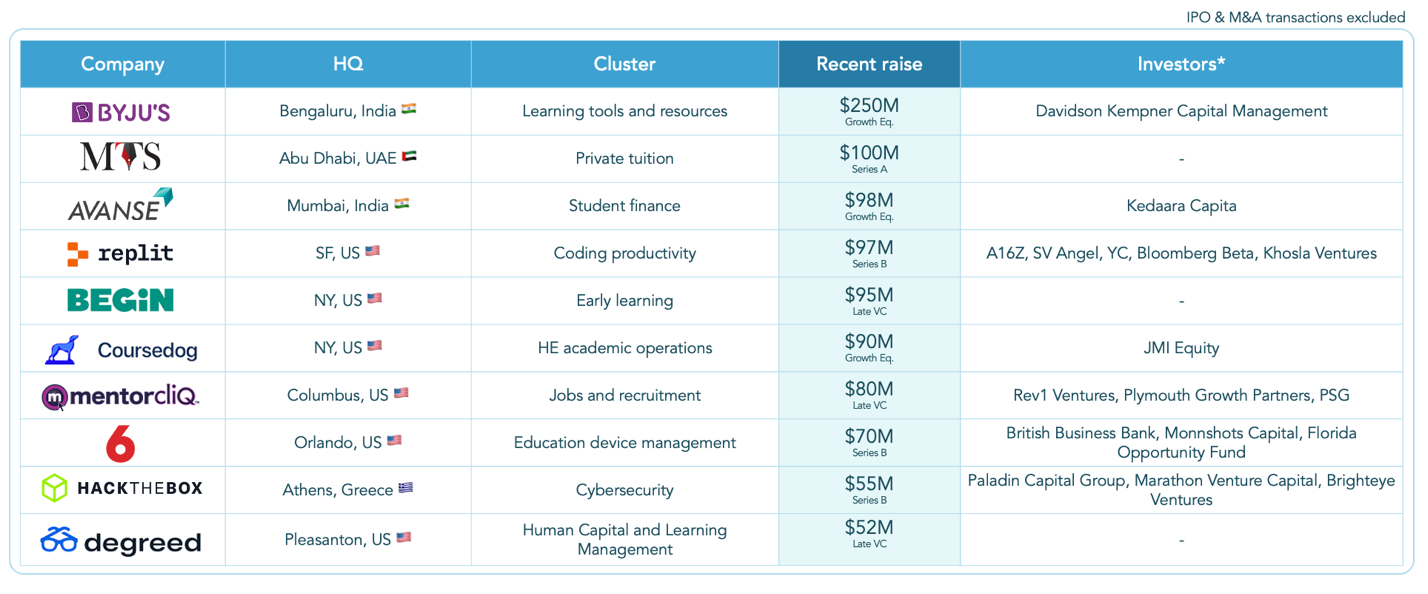

Empresas Edtech que levantaron rondas en la primera mitad de 2023. Créditos de la imagen: ojo brillante

Volviendo ahora a la tecnología educativa global, el mercado continuó tartamudeando, ejemplificado por la valoración fluctuante de Chegg, provocada no por resultados negativos inesperados, sino simplemente por reconocer los riesgos de la IA generativa para el negocio.

Echemos un vistazo más de cerca a lo que sucedió en el ecosistema europeo de edtech. Aquí están nuestros cinco puntos principales.

My Tutor Source se ha convertido en la primera startup de edtech con sede en MENA en recaudar 100 millones de dólares, lo que es un buen augurio para el ecosistema de la región, que antes dependía más de las startups de EE. UU. y el Reino Unido para la actividad de edtech que de las empresas locales. Los grandes negocios restantes de $ 80-100 millones fueron típicamente compañías de recaudación de fondos en etapas posteriores como Degreed y Begin. Un acuerdo europeo está entre los 10 principales: la Serie B de $ 55 millones de Hack the Box (una compañía de cartera de Brighteye).

Utilizando esta transición a Europa, la privatización anunciada de Kahoot, con sede en Noruega y el Reino Unido, por parte de un grupo liderado por Goldman Sachs, por valor de 1700 millones de dólares, ha tenido un buen comienzo para la segunda mitad de 2023, con una atractiva oferta en efectivo que representa un múltiplo superior a 10x en ganancias. El acuerdo destaca una tendencia que anticipamos en nuestro informe anual de enero: una creciente actividad de fusiones y adquisiciones a medida que las empresas comienzan a priorizar las salidas en lugar de aumentar las rondas y arriesgarse a convertirse en zombis.

Sin embargo, en general, esperamos un ligero aumento en la actividad europea en el segundo semestre de 2023. El primer semestre de 2023 vio un aumento de la financiación en comparación con el período anterior del segundo semestre de 2022 y muchas empresas que obtienen grandes rondas desde principios hasta mediados de 2021 volverán al mercado. mesa para recaudar más fondos.

Sin embargo, esto no debe tomarse como un signo de salud en el ecosistema; lo que será más revelador será:

- La base sobre la que se levantan estas empresas (para aprovechar oportunidades o mantenerse a flote).

- Si estas empresas recaudan más o menos fondos que sus rondas anteriores.

Echemos un vistazo más de cerca a lo que sucedió en el ecosistema europeo. Aquí están nuestros cinco puntos principales:

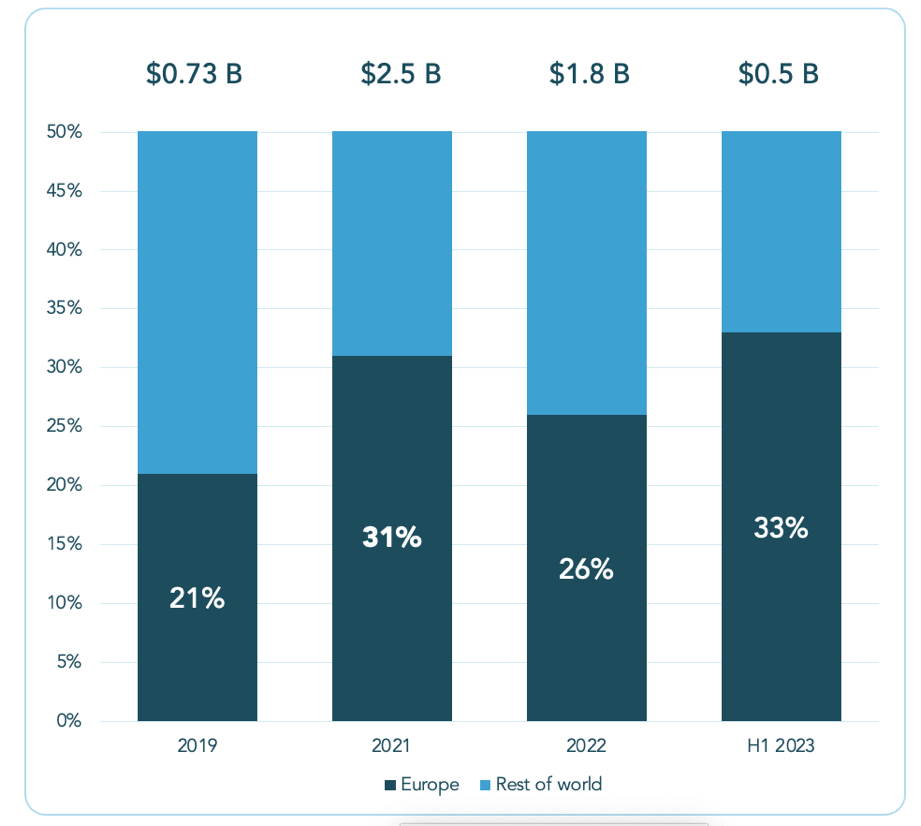

Un tercio de los acuerdos globales de TI cerrados en Europa

Es positivo ver que el mercado europeo de edtech se mantiene más firme que otros mercados importantes en América del Norte y Asia en términos de actividad de acuerdos, pero la actividad por financiamiento y número de transacciones ha disminuido en todas las áreas.

La edtech europea tiene una porción más grande de un pastel más pequeño:

La edtech europea tiene una porción más grande de una magdalena. Créditos de la imagen: ojo brillante

El primer semestre de 2023 vio más financiamiento y un tamaño promedio de transacción más alto que el segundo semestre de 2022

Aunque el pastel se hizo más pequeño, el ecosistema europeo tuvo un mejor primer semestre de 2023 que el segundo semestre de 2022, con más financiamiento y un tamaño promedio de negociación más alto que el período anterior. En la segunda mitad de 2022, el sector edtech europeo obtuvo $400 millones, pero esta cifra aumentó ligeramente a $500 millones en la primera mitad de 2023, a pesar de algunas transacciones importantes.